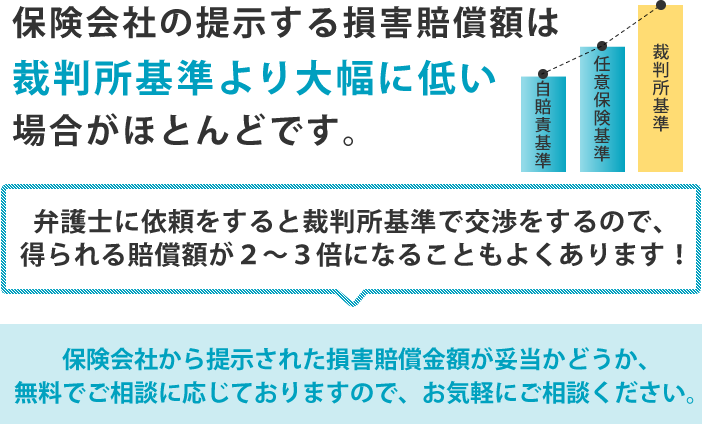

保険会社の提示する損害額

保険会社から提示される損害賠償金の金額は妥当なのかどうかについて、お悩みをお持ちの方は多いと思います。

保険会社と言っても、交通事故で関係する保険会社は大きく分けると2つあります。

一つは、自賠責保険会社、もう一つは任意保険会社。

通常は、両方の保険会社に対して、別々に話をしたり、別々に損害賠償を請求する必要はありません。

任意保険会社が、自賠責分もまとめて対応してくれるのが通常です(これを一括対応といいます。)。

この一括対応が損害賠償金をわかりにくくしている側面があります。

なぜなら、自賠責はもともと国が作った制度です。加害者にお金がなくとも、交通事故の被害者に最低限の損害賠償を得られるように作られた制度ですので、自賠責は損害賠償額が決まっているからです。

傷害分の治療費・慰謝料等で120万円まで、後遺障害等級に認定された場合は、別途4000万円から75万円まで。

任意保険会社が一括で対応する場合は、任意保険会社は、まず、被害者と示談が成立したら、保険金を自賠責分も含めて支払ってしまいます。

その後、任意保険会社は自賠責保険会社から自賠責分の損害額を回収します。

そうすると、任意保険会社にとって、ベストな解決方法は「被害者に支払う損害額を自賠責の範囲に収めてしまうこと」なのです。

例えば、あなたが後遺障害等級12級と認定されたとします。

そうすると、任意保険会社は「当社の基準ですと、後遺障害の逸失利益・後遺障害慰謝料をあわせて224万円です」と提示します。

12級の後遺障害が残ったとき、任意保険会社が自賠責から回収できる金額は224万円ですから、もし、被害者が12級の後遺障害分の損害として224万円で示談すれば、

任意保険会社は「自分の懐を一切痛めずに解決」することができるのです。

これは極端な例ですが(ただし、現実にこのような提案をする保険会社は存在します)、後遺障害分の慰謝料や逸失利益を算定する際には、自賠責に少し上乗せした金額を提示してくることが一般的です。

12級の場合、裁判基準で考えると、600万から1000万円程度の損害額になることもまれではありません。

つまり、被害者が知識を有しているかどうかで、得られる損害賠償額は2,3倍になることもよくあることなのです。

任意保険会社は「当社の基準ではこれが限度です」、「当社が算定できる最大限の損害額を算定しました」などと言いますが、本当は自賠責から回収できる金額にプラスアルファした金額しか提示していないのが実情です。

任意保険会社は営利企業です。

自分の会社から出ていくお金が少なければよいのは、当然に考えることでしょう。共済等は営利企業ではありませんが、実態は株式会社である損保会社とあまり変わりません。

ここに、被害者の方が弁護士に適正な損害賠償を実現するために相談する意味があるのです。

当事務所では、保険会社から提示された示談金(損害賠償金)の金額が妥当かどうか、無料でご相談に応じておりますので、お気軽にご相談ください。

最新情報・解決事例

-

2020.07.11

-

2020.07.11

-

2020.07.11

-

2020.07.11

-

2020.07.11

-

2020.07.11

-

2020.07.11

-

2020.07.11

-

2020.07.11

-

2020.07.11